Neuigkeiten aus der Immobilien-Welt

Du trägst dich mit dem Gedanken eine Immobilie zu kaufen und zu vermieten, weißt aber nicht wo du anfangen sollst? Dann bist du hier richtig! Auch ich habe mir vor meiner ersten Immobilie Fragen wie „Wie kann ich meine erste Wohnung kaufen und vermieten?“ oder „Was muss ich beim Kauf und der Vermietung meiner ersten Wohnung beachten?“ gestellt! Lass‘ uns am besten gleich mit etwas positiven beginnen:

Beim Kauf einer Immobilie zur Vermietung gibt es zwar einiges zu beachten, aber all das kannst du schnell und einfach lernen. Solange du ein normales Gehalt hast und wirtschaftlich gesund bist, ist das größte Hindernis beim Start in das Vermieterleben die Angst den ersten Schritt zu tun!

Um diesen ersten Schritt für dich möglichst einfach zu gestalten, möchte ich dir in diesem Artikel daher einen Überblick geben über all das was du zum Thema „Erste Wohnung kaufen und vermieten“ wissen musst. Zusätzlich findest du im Artikel verschiedene Ratgeber und Tools die dir auf deinem Weg zu deiner ersten vermieten Wohnung nützlich sein werden.

So, genug der Vorrede, lass‘ uns anfangen!

Vermiete Wohnung vs. Selbstgenutzte Wohnung: Was ist der Unterschied?

Die meisten Menschen denken bei Kauf einer Immobilie zuerst einmal an das Eigenheim oder die selbstgenutzte Wohnung. Wenn du Immobilien als Kapitalanlage erfolgreich betreiben möchtest, solltest du dich schnell von deinen Vorstellungen an eine selbstgenutzte Immobilie trennen.

Eine selbstgenutzte Immobilie ist in erster Linie ein Konsumgut. Sie soll schön sein, und man schaut nicht darauf, dass sie sich besonders gut rechnet. Wenn die Wohnung schön ist, dann ist ein Eigennutzer auch bereit mehr zu zahlen als die Wohnung rational wert ist.

Eine vermietete Wohnung solltest du hingegen mehr wie eine Aktie oder eine Anleihe betrachten. Als Investor sollten für dich nur die nackten Zahlen zählen. Wenn sich eine Kapitalanlage-Immobilie nicht rechnet, kannst du persönlich sie noch so schön finden: Du solltest sie nicht kaufen.

Warum sollte ich als Vermieter keine Immobilien für mich kaufen?

Eine Immobilie als Kapitalanlage darfst du nie durch die Augen eines Eigennutzers betrachten. Eine Immobilie als Kapitalanlage ist nichts was dir besonders toll gefällt, sondern es ist eine Immobilie, bzw. eine Wohnung, die möglichst viele Menschen gerne Mieten möchten.

Die Wohnung muss also nicht dir gefallen, sondern sie muss eine möglichst breite Schicht an Menschen ansprechen. Aus genau diesem Grund ist das ausgefallene Designer-Loft keine gute Kapitalanlage-Immobilie: Es gibt sicherlich Menschen, die sich in genau diese eine spezielle Wohnung verlieben und liebend gerne in dieser Wohnung leben würden, aber die Menge an Menschen, die derart spezielle Immobilien ansprechen ist sehr klein.

Für solch ein spezielles Objekt hast du also eine sehr geringe Nachfrage und das Risiko, dass, gerade wenn du einen neuen Mieter suchst, keine Menschen aus deiner Zielgruppe auf der Suche nach einer neuen Wohnung sind.

Wie bei jedem Markt, gilt auch auf dem Mietmarkt: Hast du eine sehr spezielle Dienstleistung, die wenig nachgefragt wird, hast du ein hohes Risiko, dass du deine Waren nicht verkauft bekommst.

Wenn du mehr darüber erfahren möchtest welche Eigenschaften eine gute Kapitalanlage-Immobilie haben sollte, empfehle ich dir die beiden Artikel „ Die 9 wichtigsten Eigenschaften für eine Immobilie als Kapitalanlage “ und „ Wie finde ich einen guten Standort für meine Immobilien Investition? „.

Neben den Eigenschaften der konkreten Wohnung ist es nämlich natürlich auch wichtig, an welchen Ort eine Immobilie liegt.

Deine finanzielle Situation: Hast du genug Geld für Immobilien?

Nachdem du jetzt weißt, was eine Kapitalanlage-Immobilie von einer Immobilie für Eigennutzer unterscheidet, lass‘ uns zum zweiten wichtigen Punkt kommen, den du beachten musst, wenn du deine erste Wohnung kaufen und vermieten möchtest: deine finanzielle Situation.

Als Immobilien-Investor kaufst du eine Immobilie meist über einen Kredit. Dies hat viele Vorteile, unter anderem, dass du den Leverage-Effekt nutzen kannst. Wenn du mehr zum Leverage-Effekt Effekt erfahren möchtest, schaue dir auch das Video „ Was ist der Leverage Effekt bei Immobilien? “ auf dem Immoprentice YouTube-Kanal an.

Um einen Kredit für deine Immobilien-Investition zu bekommen, brauchst du jedoch drei wichtige Voraussetzungen: Deine Vermögensbilanz muss positiv sein, deine Haushaltsrechnung muss positiv sein und deine Schufa muss sauber sein. Lass‘ uns nun auf die einzelnen Punkte eingehen:

Was heißt „meine Vermögensbilanz muss positiv sein“?

Eine positive Vermögensbilanz heißt einfach nur, dass du mehr Vermögen als Schulden hast. Wenn du 10.000€ auf dem Konto hast und keinen Kredit hast, dann hast du eine positive Vermögensbilanz.

Kaufst du dir nun aber Kreditfinanziert ein Auto für 40.000€, hast du auf einmal eine negative Vermögensbilanz, da ein Auto in der Regel nicht als Vermögenswert angesehen wird.

Vielleicht fragst du dich nun „Aber eine Immobilie kaufe ich doch auch auf Kredit? Wo ist da der Unterschied zum Auto“? Der Unterschied liegt darin, *was* du mit einem Kredit kaufst. Kaufst du eine (vermietete) Immobilie, steht für die Bank dem Kredit ein echter Vermögenswert, nämlich die Immobilie, gegenüber. Für deine Vermögensbilanz ist das ganze also neutral.

Was heißt „meine Haushaltsrechnung muss positiv sein“?

Leihst du dir Geld für deine Immobilien-Investition, von der Bank, so möchte die Bank eine Sicherheit haben, dass du den Kredit auch dann bedienen kannst, wenn du einmal Mietausfall hast oder sonst etwas mit der Immobilie nicht so läuft wie geplant.

Damit die Bank dich finanziert, prüft sie daher wie hoch dein monatlicher Haushaltsüberschuss (Die Summe all deiner Einnahmen Minus die Summe all deiner Ausgaben) ist.

Da ich in diesem Übersichts-Artikel nicht in alle Details zum Thema Finanzierung eingehen kann, empfehle ich dir an dieser Stelle auch die Artikel aus dem Bereich „ Immobilien Finanzierung “ hier auf dem Blog.

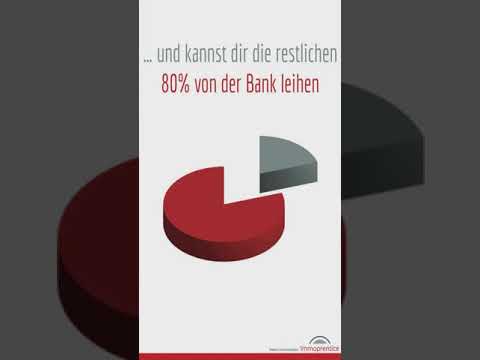

Insbesondere empfehle ich dir die Artikel „ Wie viel Geld brauche ich für meine erste Immobilie? “ und „ Bis wie viel Euro finanziert die Bank mir meine Kapitalanlage-Immobilie? “

Was heißt „meine Schufa-Auskunft muss sauber sein“?

Wie bei jedem Kredit gilt auch bei einem Kredit für eine Immobilie als Kapitalanlage: Du musst Kreditwürdig sein. Ein wichtiges Tool mit dem du deine persönliche Kreditwürdigkeit prüfen kannst ist die Schufa und die Schufa Selbstauskunft.

Da das Thema Schufa sehr umfangreich ist, habe ich einen eigenen Artikel hierzu geschrieben, den ich an dieser Stelle verlinke: Was bedeutet ein Schufa Basisscore von 98 für mich als Immobilien Investor?

Weitere Tipps

Habe ich dein Interesse geweckt und du möchtest tiefer in das Thema einsteigen? Dann habe ich an dieser Stelle noch ein paar Artikel-Empfehlungen für dich!

| Artikel | Lesenswert weil, … |

| Wie berechne ich die Mietrendite? | Du willst in Immobilien investieren, aber weißt nicht, ob eine Immobilie sich lohnt? Erfahre in diesem Artikel wie du die Rendite von Immobilien schnell und einfach berechnen kannst, sodass du keine Fehlkäufe tätigst. |

| Die 9 häufigsten Fehler von neuen Vermietern | Lerne in diesem die sieben größten Fehler von neuen Vermietern kennen. Achte bei deiner ersten Immobilie darauf diese Fehler zu vermeiden, und du bist besser unterwegs als 80% der Vermieter. |

| Wie läuft ein Wohnungskauf ab? – In 13 Schritten zum Immobilien Investor | Du willst wirklich loslegen? In diesem Artikel zeige ich dir die 13 Schritte, mit denen du von null an zu deiner ersten Immobilie kommst. |

Fazit

Du brauchst keine geheimen Superkräfte, oder eine spezielle Ausbildung, um deine erste Wohnung zu kaufen und zu vermieten. Jeder, auch du, kann ein erfolgreicher Vermieter werden!

Die meisten Menschen scheitern allein daran, dass sie nie den ersten Schritt wagen. Ich hoffe, dass ich dir mit diesem Artikel das Thema „Vermieter werden“ etwas näher bringen konnte und dir ein paar Tipps geben konnte, worauf du bei deiner ersten Wohnung achten solltest.

Lies‘ dir unbedingt auch die verlinkten Artikel durch. Dort findest du noch mehr Informationen und Tipps zu den einzelnen Punkten, die für den Kauf deiner ersten Wohnung und deinen Start in dein neues Leben als Vermieter wichtig sind.

Dieser Beitrag wurde zuletzt am 30. August 2021 aktualisiert.

Der Beitrag Erste Wohnung kaufen und vermieten: Was muss ich beachten? erschien zuerst auf Immoprentice.de.