Neuigkeiten aus der Immobilien-Welt

Gerade als angehender Immobilien Investor ist das Thema Abschreibung für Abnutzung (AfA) für dich vermutlich noch ein Buch mit sieben Siegeln. In diesem Artikel möchte ich dir helfen zu verstehen, was du als Vermieter zum Thema Abschreibung für Abnutzung wissen und was du als zukünftiger Vermieter steuerlich abschreiben kannst. Was musst du als Immobilien-Investor zum Thema Abschreibung für Abnutzung (AfA) bei einer vermieteten Immobilie wissen?

Als Vermieter bekommst du bei einer vermieteten Immobilie jährlich Steuervergünstigungen in Form der AfA (Absetzung für Abnutzung). Die Höhe hängt von der konkreten Immobilie ab, in der Regel kannst du aber jedes Jahr 2% des Immobilienpreis steuerlich geltend machen.

Aber lass uns das jetzt im folgenden Teil etwas genauer anschauen.

Was ist die Abschreibung für Abnutzung (AfA) bei vermieteten Immobilien, und wie hilft sie mir als Vermieter Geld zu sparen?

Die A bsetzung f ür A bnutzung (AfA) ist ein virtueller Kostenblock denn das Finanzamt dir als Vermieter zugesteht. Das Finanzamt geht davon aus, dass ein Gebäude sich jedes Jahr ein bisschen abnutzt, und in Summe nur 50 Jahre lang genutzt werden kann.

Du kannst also jedes Jahr Kosten in deiner Steuererklärung angeben, obwohl du gar kein Geld ausgegeben hast!

Wichtig : Da viele Menschen umgangssprachlich bei der AfA, statt von „ Absetzung für Abnutzung“, auch von „ Abschreibung für Abnutzung“ sprechen, werde ich beide Begriffe in diesem Artikel synonym verwenden.

Durch die aktuell stetig steigenden Mieten und Immobilienpreise klingt das für Investoren erst einmal komisch, aber es ist in der Tat so.

Intuitiv verhält es sich bei den „Kosten“ für die Abschreibung für Abnutzung und die Tilgung also genau „verkehrt“ herum: Bei der Abschreibung gibst du zwar kein Geld aus, kannst aber Kosten steuerlich geltend machen. Bei der Tilgung musst du Geld ausgeben, kannst dieses aber nicht steuerlich geltend machen.

Auch wenn es gerade für Anfänger oft schwer nachzuvollziehen ist, ist dies finanztechnisch jedoch sinnvoll, da du durch die Tilgung ja einen Kredit zurückzahlst und Vermögen aufbaust. Das Geld, dass du in die Tilgung steckst, gehört ja weiterhin dir. Es wird nur auf einem anderen Konto verbucht und du nutzt das Geld, um deine Schulden zu begleichen.

Wie hoch ist die Abschreibung für Abnutzung bei vermieteten Immobilien?

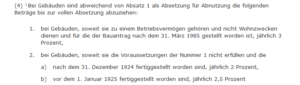

Die Höhe der Abschreibung bei vermieteten Immobilien hängt von der konkreten Immobilie ab. Für alle Immobilien die nach 1925 errichtet wurden kannst du 2% der Gebäudekosten jährlich abschreiben.

Gebäude die vor 1925 gebaut wurden, kannst du jährlich mit 2.5% steuerlich abschreiben.

Die Grundlage hierfür bietet das Einkommensteuergesetz (EStG). Die Werte für die Abschreibung für Abnutzung stehen dort in § 7 Absatz 4: Absetzung für Abnutzung oder Substanzverringerung

Gilt die Abschreibung für Abnutzung nur für vermietete Immobilien?

Ja, du kannst nur vermietete Immobilien abschreiben.

Die selbst genutzte Eigentumswohnung oder das Einfamilienhaus, in dem du selbst wohnst, kannst du also nicht abschreiben.

Ganz genau genommen, kannst du sogar nur Immobilien abschreiben, mit denen du eine Gewinnerzielungsabsicht hast.

Vermietest du zum Beispiel deine Eigentumswohnung extrem günstig, könnte das Finanzamt dir unterstellen, dass du gar keinen Gewinn erzielen möchtest und das ganze nur als Liebhaberei betreibst und dir die Abschreibungsmöglichkeit aberkennen.

Dieser Fall ist extrem selten, könnte aber vorkommen, wenn du zum Beispiel eine Wohnung für einen Familienangehörigen kaufst und diese Person dann darin wohnen lässt.

Diesen Artikel gibt’s auch als 60-Sekunden Kurzvideo auf dem Immoprentice YouTube-Kanal :

Das Ganze hat den Hintergrund, dass du nur Kosten Abschreiben kannst, die dir entstehen, um dein Einkommen zu steigern. Wohnst du selbst in der Wohnung, sparst du zwar Miete, generierst aber kein Einkommen aus der Immobilie, weswegen du keinerlei Kosten, die im Zusammenhang mit der Immobilie entstehen steuerlich geltend machen kannst.

Wie lange werden Immobilien abgeschrieben?

Du kannst Immobilien so lange abschreiben, bis 100% des Wertes abgeschrieben sind.

Im Fall einer Eigentumswohnung aus 1980, die du dieses Jahr gekauft hast, kannst du also 50 Jahre lang 2% des Gebäudewertes abschreiben.

100 Prozent / 2% jährliche Abschreibung = 50 Jahre Abschreibung

Kaufst du eine Immobilie die vor 1925 gebaut wurde, kannst du diese entsprechend über

100 Prozent / 2.5% jährliche Abschreibung = 40 Jahre

abschreiben.

Wichtig ist, dass der Abschreibungszeitraum bei jedem Eigentümerwechsel erneut beginnt .

Im Beispiel von oben: auch wenn eine Immobilie schon 1980 gebaut wurde und inzwischen schon über 40 Jahre alt ist, kannst du sie erneut für 50 Jahre abschreiben.

Wie berechne ich die mögliche Höhe der Abschreibung?

Nutze diesen einfachen AfA-Rechner, um die ungefähre Höhe der möglichen Abschreibung für Abnutzung deiner Immobilie zu berechnen.

Um den Rechner zu nutzen brauchst du nur drei Werte: das Baujahr der Immobile, den Kaufpreis (inkl. Kaufnebenkosten ) und eine Schätzung wie viel vom Prozent des Kaufpreises Grund und Boden sind. Die Aufteilung auf „Kosten für das Gebäude“ und „Kosten für den Grund und Boden“ sind wichtig, da du nur die Gebäudekosten in die AfA fließen.

Hinweis: Wie alle meine Immobilien-Rechner findest du auch diesen Online-Rechner, um die Höhe der Abschreibung zu ermitteln, im Tools-Bereich in diesem Blog.

Was kann ich als Vermieter steuerlich absetzen?

Als Vermieter kannst du bei einer Immobilie alle Kosten, die du durch den Betrieb der Immobilie hast steuerlich absetzen. Neben der Absetzung für Abnutzung (AfA) kannst du also auch Dinge wie Reparaturarbeiten, Instandsetzungsarbeiten Zinsen für deinen Kredit absetzen. Vom Hausgeld , welches du jeden Monat zahlst, kannst du also insbesondere den Teil der nicht umlagefähigen Nebenkosten absetzen.

Wie berechne ich die Abschreibung für Abnutzung einer Eigentumswohnung?

Wie schon gesagt, kannst du als Immobilien-Investor und Vermieter nur den Gebäudeanteil deiner Eigentumswohnung steuerlich absetzen. Du musst also den Gebäudeteil aus dem Gesamtkaufpreis herausrechnen.

Hierzu hat das Bundesfinanzministerium eine kostenlose Excel-Vorlage erstellt, mit der du die Berechnung für deine Immobilie durchführen kannst. Den aktuellen Stand findest du auf der Webseite des Bundesfinanzministeriums unter Arbeitshilfe zur Aufteilung eines Gesamtkaufpreises für ein bebautes Grundstück.

Wie hoch ist der Grundstücksteil bei einer Eigentumswohnung?

Den Grundstücksanteil der zu deiner Eigentumswohnung gehört, kannst du sehr einfach mit dem Immoprentice 5 Sekunden Grundstücks-Rechner ermitteln, sobald du eine Kopie des Grundbucheintrages zur Wohnung hast.

Mehr Informationen darüber, wie du ein Grundbuch liest, welche Informationen dort stehen, und wo du die Informationen über deine anteiligen Besitz am Grundstück findest, ich im Artikel „ Was ist ein Miteigentumsanteil? „hier auf dem Blog zusammengeschrieben.

Wann beginnt die Abschreibung bei Vermietung?

Für dich als Käufer einer Bestandsimmobilie beginnt die Abschreibung (AfA) im Kalenderjahr der Anschaffung, konkreter zu dem Zeitpunkt ab dem Nutzen und Lasten der Immobilie auf dich übergehen.

Anders ausgedrückt: Ab dem Zeitpunkt, ab dem die Immobilie wirtschaftlich dir gehört, beginnt auch die Abschreibung.

Der genaue Zeitpunkt für diesen Übergang von Nutzen und Lasten ist meist im Kaufvertrag geregelt.

Fazit

Durch die Absetzung für Abnutzung kannst du als Immobilien-Investor und Vermieter jährlich über die Abschreibung deiner vermieteten Immobilie viel Geld sparen, weswegen du dich mit dem diesem sehr trockenen Thema auf jeden Fall beschäftigen solltest.

Dadurch dass du nur den Gebäudeanteil steuerlich geltend machen kannst, ist die Höhe der AfA Steuerersparnis je nach Region sehr unterschiedlich. Kaufst du eine Immobilie in München, kann es sein, dass über 70% des Kaufpreises rein auf den Kauf von Grund und Boden entfallen, während es in Ostdeutschland aufgrund der niedrigen Grundstückspreise genau anders herum ist.

Je höher der Gebäudeanteil an deinem Kaufpreis, desto höher fallen auch die absetzbaren Kosten bei deinem Immobilien-Investment aus und desto mehr Geld kannst du bei der Steuer sparen. Ein schnelles erstes Bauchgefühl für die Abschreibungshöhe kannst du mit dem kostenlosen Online-Rechner in diesem Artikel bekommen.

Dieser Beitrag wurde zuletzt am 1. November 2021 aktualisiert.

Der Beitrag Was muss ich bei einer vermieteten Immobilie zur Abschreibung (AfA) wissen? erschien zuerst auf Immoprentice.de.