Neuigkeiten aus der Immobilien-Welt

Viele Menschen, die vor dem Kauf ihrer ersten vermieteten Immobilie als Kapitalanlage stehen, fragen sich: „Wie kalkuliere ich eine Immobilie richtig?“. In diesem Artikel möchte ich daher mit dir die Frage klären, wie du eine saubere Immobilienkalkulation durchführst, sodass die Immobilie sich am Ende für dich rechnet.

Um eine saubere Immobilienkalkulation durchzuführen, reicht es nicht aus, die Bruttomietrendite zu berechnen, sondern du musst genau die Einnahmen (Mieteinnahmen) und die Ausgaben (Instandhaltungskosten, Zinskosten) gegeneinander aufrechnen.

Da eine ausgiebige Immobilienkalkulation jedoch recht aufwändig ist, solltest du sie nur für vielversprechende Objekte durchführen.

Von der überschlägigen Immobilienkalkulation zur detaillierten Cashflow-Berechnung

Da eine detaillierte Immobilienkalkulation aufwändig ist, startet jede Immobilienkalkulation mit einem Trichter in der du nach unpassende Immobilien aussortierst:

Schritt 1: Bruttomietrendite berechnen

Im ersten Schritt bei der Immobilienkalkulation solltest du die Bruttomietrendite der Immobilie berechnen.

Ist die Bruttomietrendite der Immobilie schon zu schlecht, kannst du die Immobilie direkt aussortieren und brauchst keine weitere Zeit mehr in die Analyse zu investieren.

Wichtig : Wenn eine Immobilie aktuell vermietet ist, solltest du bei der Bruttomietrendite die Sollmiete und nicht unbedingt die Istmiete verwenden.

Solange der Einkaufspreis das schlechte Mietverhältnis halbwegs widerspiegelt, können schlecht vermietete Immobilien durchaus sehr interessant sein, da sie ein großes Potenzial bieten.

Wenn du mehr dazu erfahren möchtest, wie du die Bruttomietrendite berechnest, lies‘ dir gerne auch den Artikel „ Wie berechne ich die Mietrendite? “ hier auf dem Blog durch.

Um schnell und einfach die Bruttomietrendite einer Immobilie zu berechnen, kannst du den Immoprentice 5 Sekunden Online Bruttomietrendite Rechner verwenden.

Schritt 2: Nettomietrendite berechnen

Im zweiten Schritt bei der Immobilienkalkulation solltest du die Nettomietrendite berechnen.

Die Nettomietrendite gibt dir schon ein sehr viel genaueres Bild darüber, ob sich eine Immobilie für dich lohnen wird.

Der große Vorteil der Nettomietrendite ist, dass hier erstmalig die Kosten der Immobilie betrachtet werden.

Die Nettomietrendite einer Immobilie kannst du mit dem Immoprentice Nettomietrendite Rechner berechnen.

Schritt 3: Cashflow berechnen

Hat die Immobilie auch den Nettomietrendite-Test bestanden, geht es an die Cashflow-Berechnung.

Hier findest du jetzt heraus, wie viel Euro von den Mieteinnahmen wirklich jeden Monat übrig bleiben und ob die Wohnung einen positiven Cashflow hat, oder ob sie dich monatlich Geld kostet.

Hinweis: Auch um den Cashflow einer Immobilie zu berechnen findest du auf Immoprentice natürlich ein Tool: den Immoprentice Cashflow Rechner.

Um mehr darüber zu erfahren, warum ein positiver Cashflow bei Immobilien aus meiner Sicht wichtig ist, schau‘ dir gerne den Artikel „ Warum der Cashflow bei Immobilien so wichtig ist “ hier auf dem Blog an.

Schritt 4: Komplette Immobilienkalkulation durchführen

Hat die Immobilie alle Tests bestanden, geht es an die detaillierte Immobilienkalkulation.

Hier nutze ich gerne mein eigenes Immoprentice Kalkulationstool , aber natürlich kannst du für die komplette Immobilienkalkulation auch ein eigenes Tool verwenden.

In diesem Schritt geht es darum noch einmal alle Zahlen, Daten und Fakten zusammenzutragen, eine Finanzierung aufzustellen und dir zu überlegen, ob die Immobilie am Ende, auch mit den echten Zahlen, sich für dich rechnet.

Falls du wissen möchtest, wie du allgemein, aus dem Exposé heraus, bewerten kannst, ob eine Immobilie interessant sein könnte, schaue dir gerne auch den Artikel „ Immobilien-Inserat bewerten: Schritt-für-Schritt an einem konkreten Beispiel (Teil 1) “ hier auf dem Blog an.

Immobilienkalkulation anhand von drei Beispielen

Lass‘ uns die ganze Theorie nun in die Praxis umsetzen, und eine konkrete Immobilienkalkulation von drei Beispielimmobilien machen:

| Immobilie A | Immobilie B | Immobilie C | |

| Kaufpreis | 500.000 € | 75.000 € | 300.000 € |

| Nettokaltmiete p.a. | 10.000 € | 6.000 € | 12.000 € |

Beispielimmobilie 1

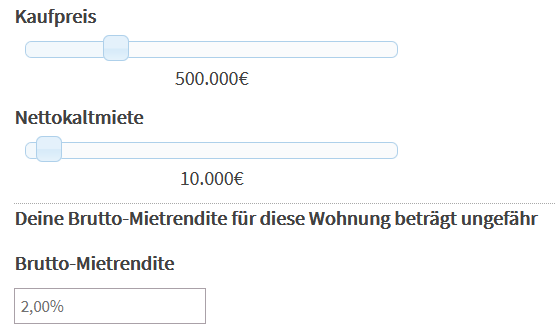

Unsere erste Beispielimmobilie liegt in München, erzielt 10.000 € Nettokaltmiete pro Jahr und kostet 500.000 €.

Dies klingt teuer, ist aber durchaus ein aktuell realistischer Wert für Münchener Immobilien.

Schritt 1: Bruttomietrendite berechnen

Schauen wir uns die Ergebnisse für Immobilie im Bruttorendite-Rechner an:

Die Immobilie hat eine Bruttomietrendite von 2%. Die können wir auch händisch wie folgt berechnen:

\text{Bruttomietrendite} = \dfrac{10.000€}{500.000€} = 2\%

Bei einer Rendite von 2% ist die Immobilie für Investoren komplett uninteressant. Bei dieser Immobilie legst du auf jeden Fall drauf.

Also auf zur nächsten Immobilie!

Beispielimmobilie 2

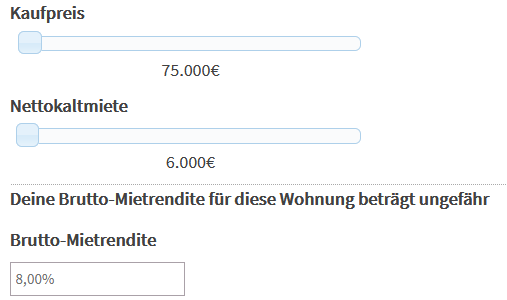

Die zweite Beispielimmobilie liegt irgendwo in einer strukturschwachen Region, vermutlich im Osten Deutschlands.

Die Immobilie kostet nur 75.000 und bringt 6.000 € Mieteinnahmen pro Monat, was vielleicht erst einmal sehr gut klingt. Aber schauen wir uns die Immobilie genauer an!

Schritt 1: Bruttomietrendite berechnen

Wir kommen somit auf eine Bruttomietrendite von 8 %. Das können wir uns näher ansehen.

\text{Bruttomietrendite} = \dfrac{6.000€}{75.000€} = 8\%

Schritt 2: Nettomietrendite berechnen

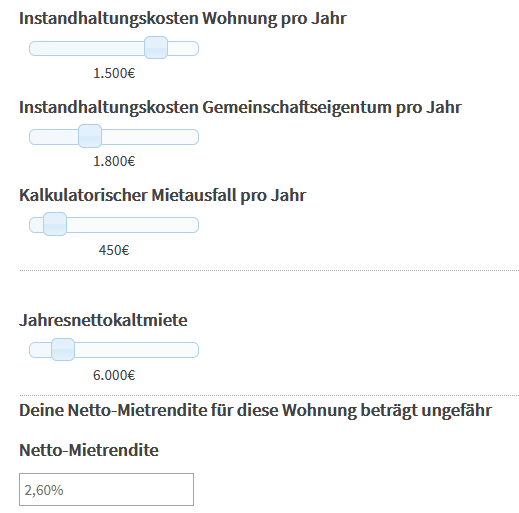

Leider hat diese Beispielimmobilie einen Haken: Die Wohnung ist 100qm groß und hat entsprechend hohe Instandhaltungskosten. Rechnen wir die Instandhaltungskosten ein und berechnen die Nettomietrendite , so kommen wir nur noch auf eine Nettomietrendite von 2,6 %.

Schritt 3: Cashflow berechnen

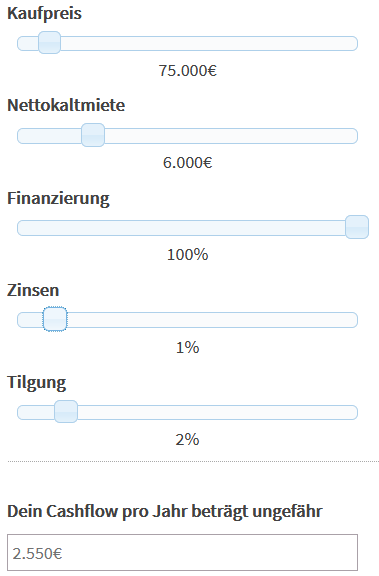

Passt die Nettomietrendite, schauen wir nun etwas genauer auf den Cashflow der Immobilie.

Wie viel bleibt am Ende pro Monat nach allen Kosten übrig, wenn wir die Immobilie zu 100% finanzieren würden?

Schritt 4: Komplette Immobilienkalkulation durchführen

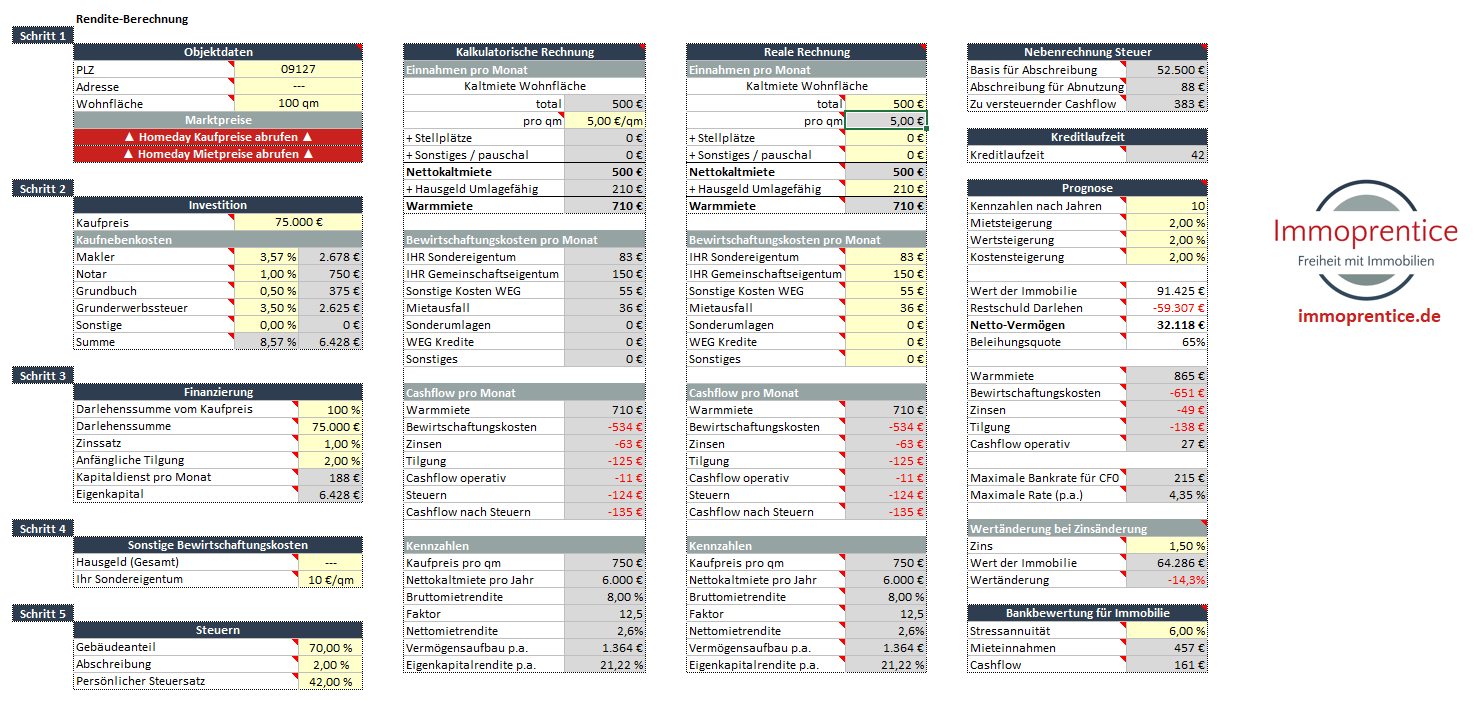

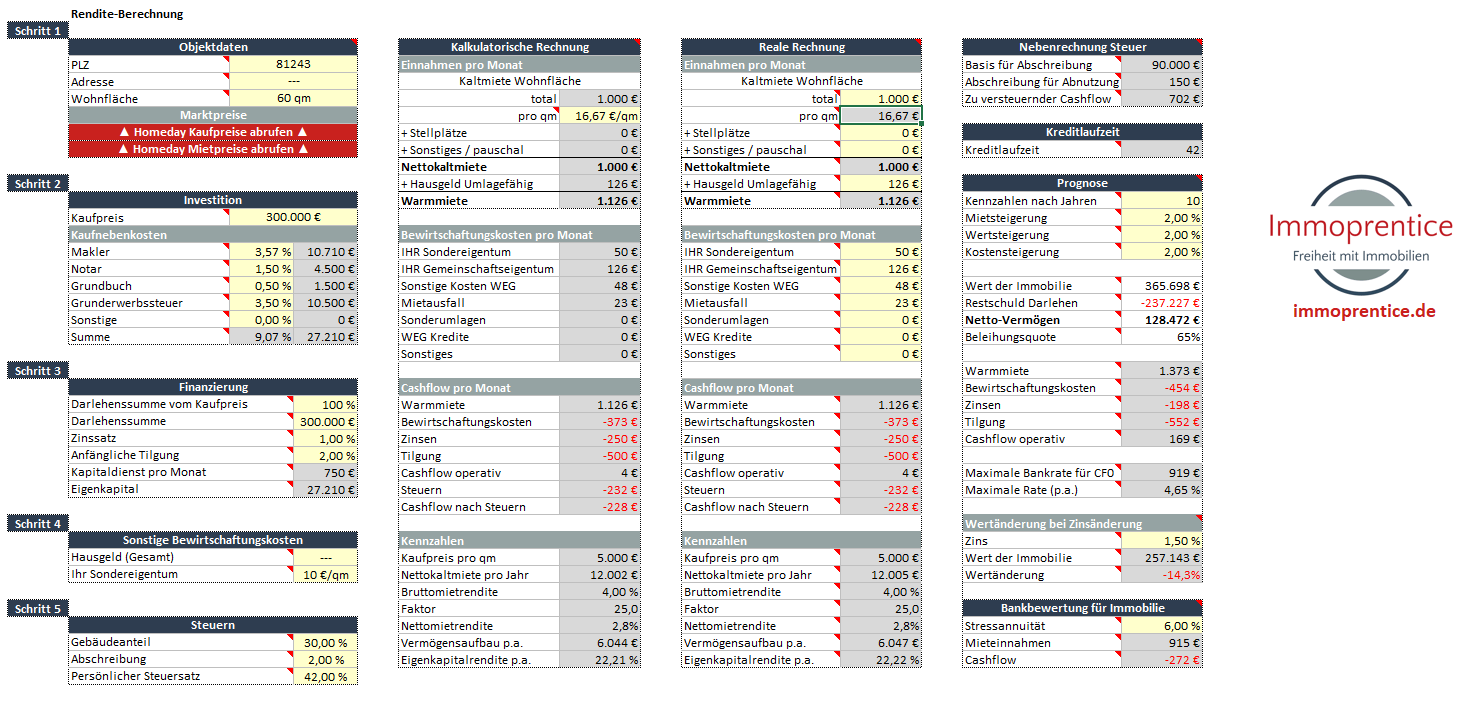

Schauen wir uns nun eine komplette Immobilienkalkulation (mit dem Immoprentice Kalkulationstool) für diese Immobilie in Excel an.

Zuerst sehen wir, dass die Nettomietrendite auch hier bei 2,6% liegt. Der Cashflow jedoch deutlich geringer! Woran liegt das?

Berechnen wir den Cashflow genauer, so sehen wir, dass große Teile unserer Einnahmen durch die Instandhaltungskosten und das Leerstandsrisiko aufgefressen werden.

Der große Unterschied zur Cashflow-Berechnung mit dem Online Rechner kommt daher, dass der Online-Rechner für die nicht umlagefähigen Nebenkosten mit Durchschnittswerten rechnet, wir bei dieser Immobilie tatsächlich aber deutlich höhere Kosten als im Durchschnitt haben!

Auch wenn wir die Instandhaltungskosten und die Leerstandskosten nur grob geschätzt haben, aber eine Nettomietrendite von 2,6 % und ein negativer Cashflow sind für eine strukturschwache Region mit hohen Zukunftsrisiken einfach zu schlecht.

Schauen wir uns also die dritte Immobilie an!

Beispielimmobilie 3

Da ich mich persönlich hier am besten auskenne, habe ich als dritte Beispielimmobilie eine Wohnung in den Randbereichen von München gewählt.

Schritt 1: Bruttomietrendite berechnen

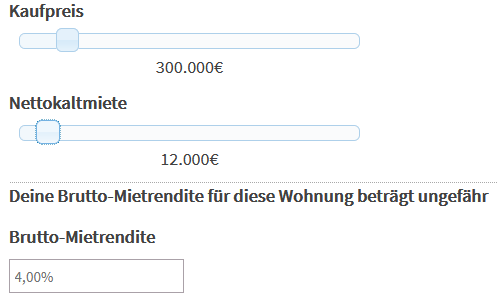

Diese Beispielimmobilie bringt uns 12.000 € Nettokaltmiete pro Jahr und kostet 300.000 €. Wir haben somit eine Bruttomietrendite von 4,0 %. Eigentlich nur halb so viel wie bei unserer zweiten Beispielimmobilie. Aber ist sie trotzdem interessant?

\text{Bruttomietrendite} = \dfrac{12.000€}{300.000€} = 4\%

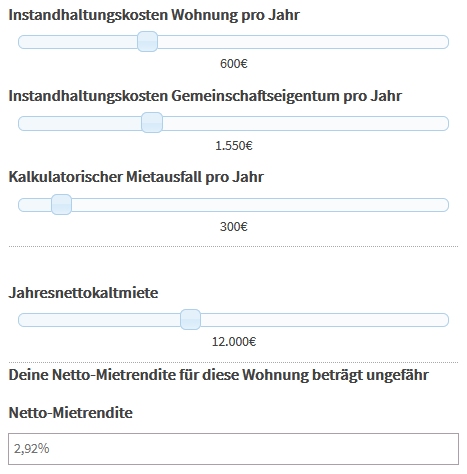

Schritt 2: Nettomietrendite berechnen

Da diese Wohnung kleiner als die Immobilie dem letzten Beispiel ist, aber pro Quadratmeter deutlich mehr Miete erzielt, ist die Nettomietrendite sogar besser als bei der vorherigen Beispielimmobilie:

Auch bei dieser Wohnung ist die Nettomietrendite niedriger als die anfängliche Bruttomietrendite. Da aber die Instandhaltungs- und Verwaltungskosten wegen der hohen Miete weniger stark ins Gewicht fallen, bleibt unter dem Strich sogar eine bessere Nettomietrendite als im Beispiel vorher übrig!

Gehen wir also zum dritten Schritt und schauen kurz auf den Cashflow der Immobilie

Schritt 3: Cashflow berechnen

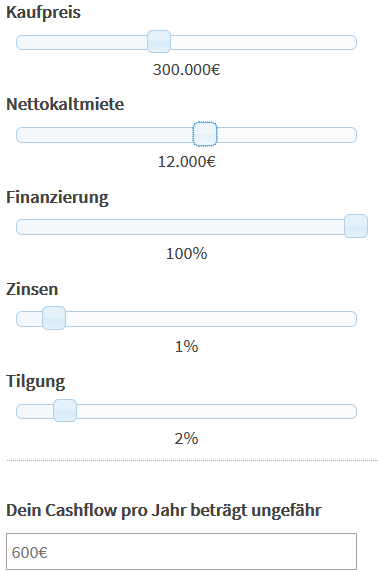

Lass‘ uns wieder annehmen, dass wir diese Immobilie zu 100% finanzieren. Wie sieht der Cashflow der Immobilie dann aus?

Der Cashflow ist mit 600 € pro Monat nun deutlich geringer. Die Immobilie ist aber in einer sehr guten Lage, und vielleicht weicht diese Immobilie was die Instandhaltungskosten angeht nicht so weit vom Durchschnitt ab wie die letzte Immobilie …

Lass‘ uns daher zum vierten Schritt gehen und eine Komplettkalkulation der Immobilie durchführen!

Schritt 4: Komplette Immobilienkalkulation durchführen

Geben wir alle Daten wieder in das Kalkulationstool ein, so sehen wir auch hier die höhere Nettomietrendite von 2,8% und sehen, dass die Immobilie tatsächlich einen minimal positiven Cashflow vor Steuern hat.

Auch bei der genauen Berechnung haben wir jetzt also das erste Mal eine Immobilie, die pro Monat einen positiven Cashflow erwirtschaftet!

Anders ausgedrückt: Bei dieser Wohnung zahlt der Mieter den Kredit komplett für dich ab. Bei der Wohnung aus diesem Beispiel war die Bruttomietrendite zwar niedriger als im Beispiel davor, aber am Ende ist trotzdem mehr Geld für dich übrig geblieben.

Die Bruttomietrendite ist daher eine gute Möglichkeit um schlechte Immobilien auszusortieren , aber am reicht nicht aus, um gute Immobilien zu finden.

Hinweis : Die Unterschiede in der Nettomietrendite zwischen dem Online-Rechner und dem Immoprentice Kalkulationstool kommen daher, dass im Excel-Tool alle Werte exakt berechnet werden, während der Online-Rechner bei einigen Kosten intern mit Durchschnittswerten arbeitet, um den Rechner einfach zu halten.

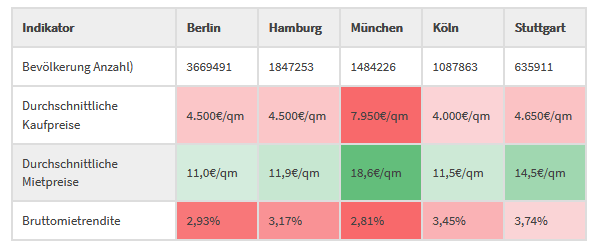

Hinweis : Wenn du erfahren möchtest, in welcher Stadt du ungefähr mit welchen Renditen rechnen kannst, schaue dir auch den Immoprentice Immobilien Atlas an!

Immobilienkalkulation in Excel durchführen

Wie du gesehen hast, sind für jede Immobilie doch einige Schritte zu tun bis du weißt, ob eine Immobilie sich lohnt oder nicht.

Da ich selbst täglich Immobilien prüfe, habe ich versucht diese Schritte zu optimieren und nach und nach das Immoprentice Immobilien Kalkulationstool genau auf diesen Workflow angepasst.

So kannst du dir mit dem Tool die Schritte 2 und 3 sparen und gleich die Daten ins Tool eingeben. Dadurch, dass das Tool bereits viele sinnvolle Stndardwerte hinterlegt hat, musst du nicht alle Werte eingeben und bekommst so schnell ein Gefühl dafür, ob eine Immobilie sich lohnt.

Neben den wichtigen Daten für die spätere komplette Immobilienkalkulation kannst du so direkt und schnell auch den Cashflow und die Nettomietrendite einer Immobilie sehen.

Falls du mehr über die Verwendung des Kalkulationstools sehen möchtest, schaue dir gerne auch das folgende Video vom Immoprentice YouTube-Kanal an:

Fazit

Um eine Immobilienkalkulation durchzuführen, bedarf es einiger Schritte. Die Bruttomietrendite einer Immobilie ist ein guter Anhaltspunkt, kann aber trügerisch sein.

An schlechten Standorten kann auch eine Immobilie mit einer guten Bruttomietrendite einen negativen Cashflow haben.

Andersherum kann an guten Standorten eine Immobilie mit einer schwachen Bruttomietrendite trotzdem noch einen positiven Cashflow abwerfen.

Wenn du mehr zu den Besonderheiten von verschiedenen Immobilien-Standorten erfahren möchtest, empfehle ich dir die beiden Artikel „ Wie finde ich einen guten Standort für meine Immobilien Investition? “ und „ Sollte ich in C oder D Lagen investieren? “ hier auf dem Blog.

Wenn du verschiedene Städte aus Investorensicht vergleichen möchtest um den besten Standort für dich herauszufinden, dann schaue dir unbedingt auch den Immobilien Atlas hier auf dem Blog an!

Hast du noch weitere Fragen zum Vorgehen bei der Immobilienkalkulation? Schreib‘ sie mir unten in die Kommentare!

Dieser Beitrag wurde zuletzt am 18. Oktober 2021 aktualisiert.

Der Beitrag Wie führe ich eine Immobilienkalkulation durch? erschien zuerst auf Immoprentice.de.